Vàng - Lãi Suất Và Vàng - TTCK

Mối Quan Hệ Giữa Vàng Với Lãi Suất Và Giữa Vàng Với Thị Trường Chứng Khoán

Bài trước LeoX đã viết về mối quan hệ giữa VÀNG và TỶ GIÁ. Bài này sẽ bàn đến (1) Mối quan hệ giữa VÀNG và LÃI SUẤT và VÀNG VÀ TTCK nhé. Series bài viết về vàng mọi người có thể tìm hiểu thêm trong mục Kiến thức>>vàng

MỐI QUAN HỆ GIỮA VÀNG VÀ LÃI SUẤT

Về mặt lý thuyết lãi suất là chi phí cơ hội của vàng, nên lãi suất càng cao thì dòng tiền ra khỏi vàng càng lớn. Tất nhiên rồi vì vàng không phải tài sản sinh dòng tiền, nên lãi suất càng cao, chi phí cơ hội khi cầm vàng càng lớn. Như vậy mối quan hệ ở đây là nghịch đảo, lãi suất tăng, vàng giảm, lãi suất giảm vàng tăng.

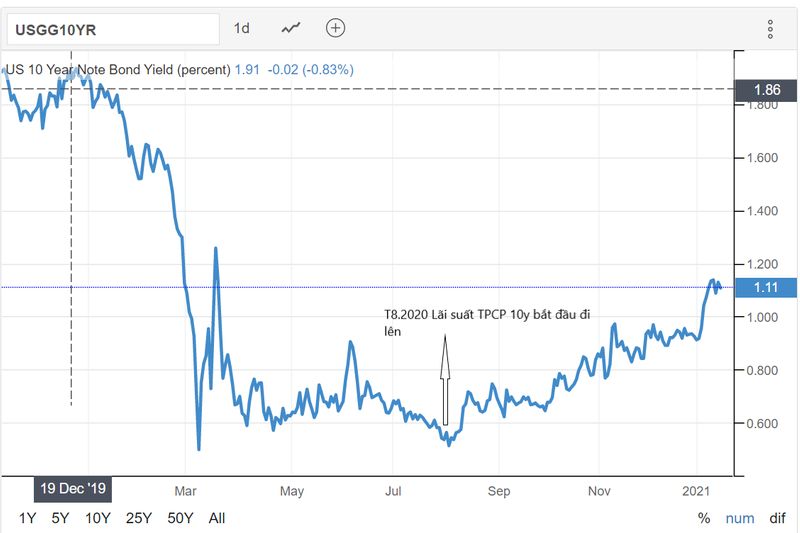

Mối quan hệ giữa vàng và lãi suất thể hiện rõ nhất ở trái phiếu 10 năm. Lý do được giải thích vì 10 năm là thời gian trung bình để khai thác hiệu quả 1 mỏ vàng. Lãi suất ngắn hạn cũng là lãi suất được điều tiết bởi các chính sách tiền tệ nên nó phản ánh nhiều vào TTCK hơn là giá vàng.

Nếu bạn để ý sẽ thấy từ giữa tháng 8/2020 lãi suất trái phiếu Chính Phủ Mỹ 10 năm bắt đầu tăng từ đáy và đó cũng là lúc vàng chạm mốc hơn 2000 USD/ounce.

Kể từ thời điểm đó, lãi suất trái phiếu này tăng liên tục và giá vàng thì cũng có lúc rớt khỏi mốc 1800 USD/ ounce trong thời gian ngắn. Nếu theo dõi tin tức thường xuyên, thì vừa qua bạn sẽ đọc được khá nhiều bài báo liên quan đến việc lãi suất TPCP 10 năm tăng đang gây áp lực lên giá vàng như thế nào và hiểu được lý do tại sao.

Tuy nhiên mối tương quan đó nếu nhìn trong khung thời gian dài thì không đầy đủ vì nó chưa tính đến yếu tố lạm phát. Các tin tức ngắn hạn đó có thể giải thích việc lãi suất đang tăng khiến vàng đang giảm, nhưng đó là trong bối cảnh lạm phát ổn định. Còn trong bối cảnh lạm phát phi mã thì ta có thể thấy giai đoạn lãi suất cũng tăng và giá vàng cũng tăng. Ví dụ như ở Việt Nam năm 2011 là năm lãi suất đạt đỉnh, lãi suất tăng từ 7% lên 14% và giá vàng cũng tăng từ 800 USD lên hơn 1900 USD. Lúc này mối quan hệ giữa lãi suất và vàng lại đang là cùng chiều.

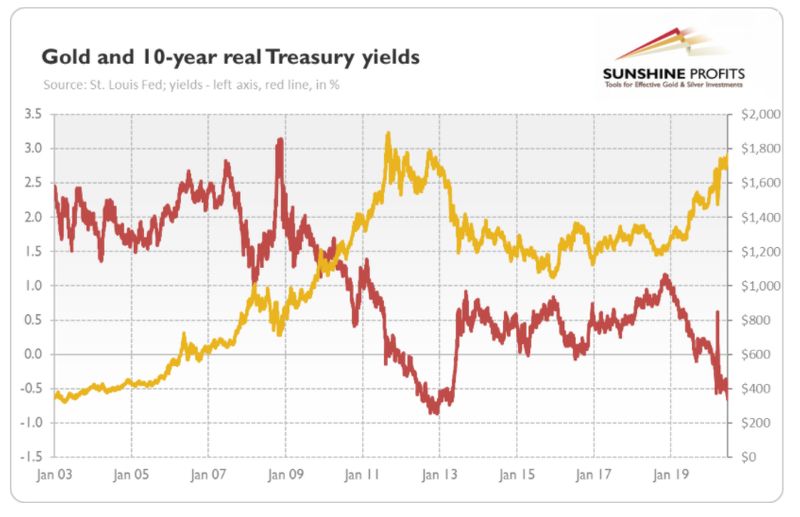

Tại sao lại vậy? Tại vì lạm phát trong giai đoạn đó tăng phi mã nên lãi suất cũng tăng theo, nên dù thực tế lãi suất đang tăng, nhưng lãi suất thực (sau khi trừ lạm phát) lại đang giảm. Năm 2011 lãi suất tăng mạnh và đạt đỉnh nhưng lãi suất thực năm đó là -3.55%. Do đó vàng vẫn tăng khi lãi suất thực giảm. Do đó, nhìn vào mối quan hệ giữa vàng và lãi suất thực sẽ chính xác hơn trong khung thời gian dài.

Bật mí một xíu cho bạn nào lo lắng về việc liệu lãi suất TPCP Mỹ đang tăng như vậy trong thời gian qua có phải là điều tội tệ cho giá vàng và chu kỳ lên của giá vàng đã chấm dứt? Đúng là lãi suất tăng đang là áp lực cho giá vàng nhưng bạn cần hiểu lãi suất tăng đó có phải xu hướng dài hạn không và triển vọng cho lạm phát sẽ như thế nào. Ví dụ nhìn vào hình dưới đây là mối tương quan giữa giá vàng và lãi suất thực trong chu kỳ kinh tế trước, bạn có thấy điều gì không?

Lãi suất thực tăng mạnh từ 1% lên 3% trong bối cảnh khủng hoảng nợ bùng nổ trong nửa cuối 2008. Giá vàng cũng có đợt giảm từ 1000 USD xuống 800 USD/ ounce, trong thời gian đó.

Lãi suất thực sau đó lại giảm mạnh xuống -0.5% và vàng bước vào chu kỳ tăng mạnh trong 2009-2011

Bởi vậy lãi suất tăng có gây áp lực đến giá vàng trong ngắn hạn, nhưng cái bạn cần hiểu là lãi suất tăng có phải là 1 xu hướng dài hạn không? Vì triển vọng kinh tế hồi phục trong dài hạn hay vì kỳ vọng về lạm phát? Lãi suất thực có tăng không?

Trong bối cảnh hiện tại, lãi suất tăng, lạm phát tăng sẽ là 1 trong 3 nguyên nhân lớn trigger quả bomb nợ đang nén. Chả thế mà gần đây Fed phát tín hiệu sẽ tiếp tục mua vào TPCP kỳ hạn dài. Do đó có thể trông chờ rằng sẽ có không ít can thiệp từ Fed sau khi chính trị bầu cử trong nước đã ổn định. Không ngừng kích thích và bơm tiền có lẽ là con đường duy nhất và dễ nhất, nhất là trong bối cảnh không dễ gì huy động được các nước khác thông qua bán TPCP ở thời điểm hiện tại. Một thực tế đáng lưu ý là TQ đang bán ròng TPCP Mỹ sau nhiều năm và đã tụt xuống trở thành chủ nợ thứ 2 của Mỹ sau Nhật.

2. MỐI QUAN HỆ GIỮA GIÁ VÀNG VÀ TTCK

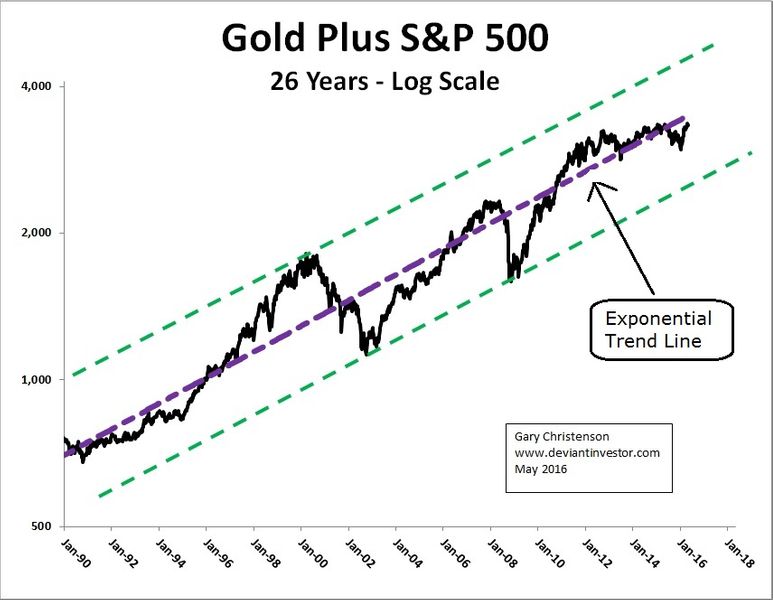

Trong dài hạn đó là mối quan hệ nghịch chiều. Hãy nhìn những đồ thị sau minh họa cho quan hệ giữa vàng và S&P 500 để rõ hơn.

Điểm thứ nhất : cả vàng và S&P đều tăng mạnh trong 50 năm qua. Nếu gộp gold và S&P vào nhau sẽ cho 1 đường trendline dài hạn màu tím theo chiều đi lên như hình dưới.

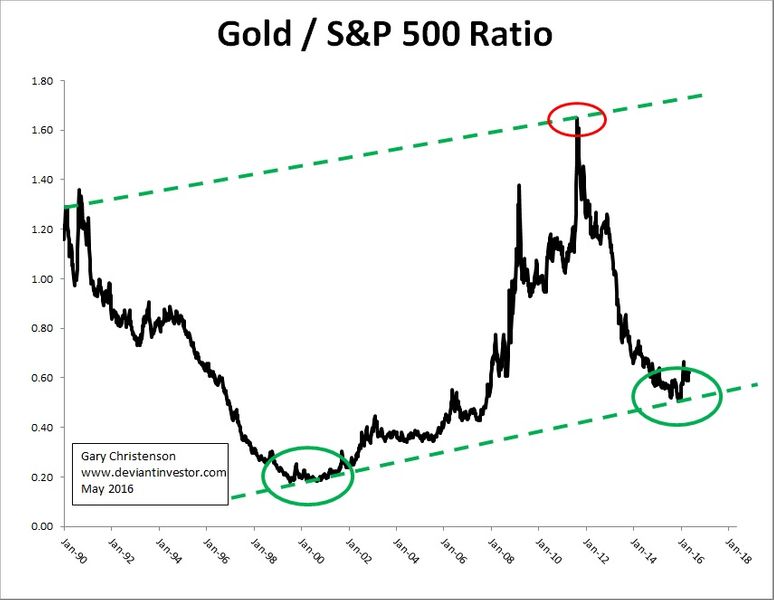

Điểm thứ hai: S&P và gold có quan hệ ngược chiều nhau. Hình dưới đây cho thấy chỉ số Gold to S&P ratio – một chỉ số miêu tả 1 ounce vàng có thể mua được bao nhiêu S&P shares. Hình oval màu xanh là lúc 1 ounce vàng mua đc ít S&P nhất (do đó mua vàng) và hình oval đỏ cho thấy 1 ounce vàng mua được nhiều S&P nhất (do đó bán vàng mua S&P). Hình oval đỏ là năm 2011- năm giá vàng đạt đỉnh của chu kỳ kinh tế trước. Hiện tại ratio này đang ở mức 0.49 (ngày 14.1.2021)

Điểm thứ 3 là zoom in vào hình oval xanh và đỏ nhưng trên đồ thị giá vàng. Điểm oval xanh sau đang ở cao hơn nhiều điểm oval xanh trước vì giá vàng vẫn đi lên trong dài hạn. Hình oval đỏ vẫn là năm 2011.

Một điểm lưu ý là dù mối tương quan dài hạn là ngược chiều nhau nhưng trong ngắn hạn mối quan hệ thuận chiều duy trì trong 1 thời gian ngắn là điều đã từng được chứng kiến nhiều lần trong lịch sử. Ví dụ năm 2008 khi chứng khoán toàn cầu sụp đổ, giá vàng cũng có 1 giai đoạn ngắn giảm trước khi tăng mạnh vào năm sau đó. Có thể giải thích theo 2 cách như sau cho hiện tượng này, một là lãi suất tăng mạnh khi khủng hoảng xảy ra khiến chi phí cơ hội khi cầm vàng là lớn trong ngắn hạn. Hai là sự sụp đổ của tài sản khác (BĐS, chứng khoán), nhất là khi ở trạng thái đòn bẩy cao sẽ kích hoạt việc NĐT phải bán vàng để cover các khoản lỗ, đóng vị thế hoặc trả lãi.

Việc phân tích và hiểu các mối quan hệ trên không phải là cơ sở đầy đủ cho việc đầu tư vàng. Nhưng chúng giúp chúng ta giải thích những điều đang diễn ra, hình dung được việc khớp nối nhịp nhàng giữa các bánh răng cưa của nền kinh tế. Từ đó nhận ra mọi thứ có còn đang diễn ra theo kịch bản hay dự báo hay không.

Bạn đang đọc truyện trên: AzTruyen.Top